400-966-0397

文章来源:中研世纪 作者:马乔治 阅读量:2186 发布时间:2024-01-18 15:59:58

随着我国新能源汽车保有量的持续增长,动力电池的装机量随之增加。按照不同的使用场景,动力电池的使用寿命为5-8年,因此,判断在2017年前后国内首批大规模应用的新能源车动力电池将在2023-2024年迎来第一波退役潮。对退役动力电池实现回收利用,成为我国资源再利用发展中的重要战略目标。

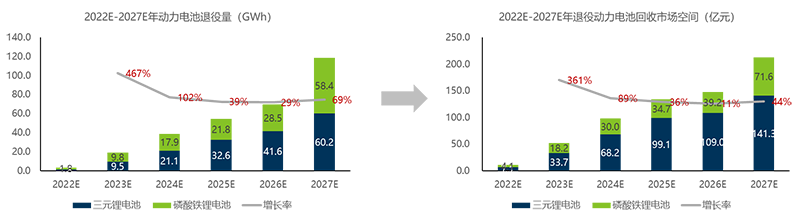

大量动力电池退役,带来回收行业巨大市场空间。中研世纪市场调研公司根据动力电池装机量预测,到2027年我国可供回收的退役动力电池总量达118.6GWh;按照退役电池单吨回收价格测算,市场空间在2027年达213亿元。新能源汽车的高速发展,带动下游电池回收利用行业的发展,造就了动力电池回收产业蓝海,吸引大大小小电池生产商、整车生产商、第三方回收利用商纷纷布局,建立产业链。

图1 中国2022E-2027E年退役动力电池回收市场规模预测

掌握退役动力电池回收渠道是企业生存的关键:

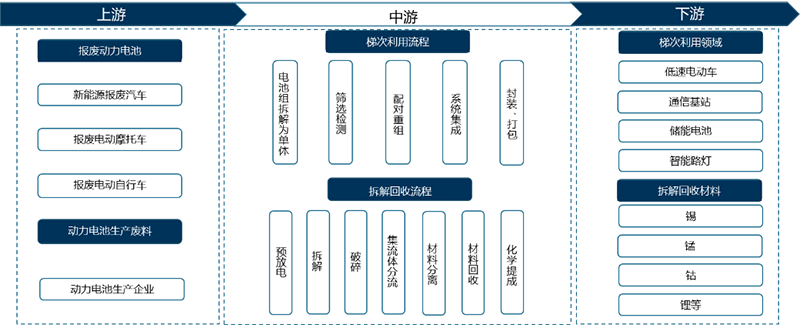

动力电池回收分为两种技术路线:梯次利用和再生利用。该行业具有典型的前端带动后端的发展特征。产业上游是废旧电池提供方,以及回收需要的材料商、设备商,包含电池制造及使用环节;中游是拆解回收厂商和检测方。在梯次利用方面,由于与电池关联度最高,因此动力电池企业布局最多,在拆解回收方面,一般是第三方专业回收企业布局较多;下游主要应用于储能、低速电动车及可回收的贵价金属领域。目前动力电池回收行业还处在发展阶段,行业规范程度低,80%左右的退役电池流入小作坊,大多数正规回收企业产线的原料更多依赖厂废(电池生产商生产过程中产生的边角废料)而不是退役电池。由于正规渠道电池来源少,且回收价格并没有明确的定价机制,退役电池的回收来源很不稳定。如何保证有稳定的货源满足回收材料的供应,是目前企业需要解决的首要问题。

图2 动力电池回收产业链

“车企-电池企业-回收企业”形成产业闭环,构建完善回收渠道:

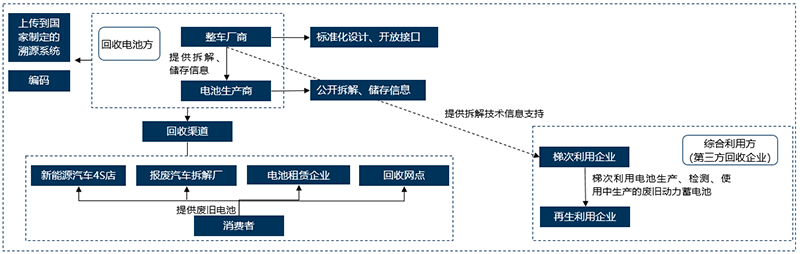

动力电池回收市场按回收主体划分,主要玩家有汽车厂商、电池制造厂商、回收企业,其各有优势;车厂和电池制造企业具备回收渠道优势,而回收企业具备技术和规模优势,成本有望继续下降,形成产业闭环将是三赢局面。废电池回收渠道是整个回收链条中最重要的环节,掌握上游资源将大大提升产业链话语权,从资源角度看整车厂和电池厂具备天然优势。近年国内车企与电池厂、回收企业绑定趋势愈发明显;

整车制造商:渠道、物流优势较大。凭借完善的汽车销售网络,可以高效完成废旧电池回收。从消费习惯看,消费者习惯汽车相关问题联系 4S 店进行沟通解决,更利于车企直接回收电池;

电池制造厂商:渠道优势、资源自主。电池生产上课凭借自身销售渠道有助实现对废旧电池的高效回收;电池生产企业生产中产生的边角料较多,需要与再生锂、镍、钴企业合作,形成资源的“生产→消费→回收→资源再生→生产”;

回收企业:技术优势,回收渠道较薄弱。可循环模式回收企业自身技术工艺较为成熟,内部架构完善,通常会有专门负责采购废料的团队进行多角度、宽领域的回收。但核心在于不具备电池回收渠道,因此普遍采用与车厂、电池厂合作形式获取废料。

图3 市场角色MAP图

目前国内参与电池回收的正规厂商多为第三方回收企业,除了回收公司外,电池生产商、整车生产商也纷纷通过自建产线或收购、参股等方式参与进来,预计未来产业链上下游战略联盟与合作将更加深入,加快回收渠道网络的建设。

全国统一咨询热线

400-966-0397

扫一扫

扫一扫