400-966-0397

· 医院是一个系统内部要素与外部要素之间相互作用过程,立足于各类要素之间的逻辑关系,用数字反映出各要素相互作用的结果。当结果发生变异时,寻找数字背后的原因,形成闭环管理,实现持续改进和优化。

· 财务模型会通过预期目标和战略要素之间的动态逻辑关系,并充分反映各类战略要素对医院经营的影响程度,帮助领导作出决策 。

项目投资风险预测分析

筹备前期

筹备中期

筹备后期

财务测算模型颗粒度的精细与否,决定着未来投资风险及收益预测的准确程度;

随着项目逐步推进,建筑、设备、人员逐步到位,财务测算模型的颗粒度会更加精细;

核心技术团队组建的同时,便能确认主要病种甚至术式 。

调整发展目标,优化战略决策

数据可视化

"复盘"和"推演"

KPI管理

通过财务测算模型,让运营数据变得可视化,可及时根据投资结果是否达到预期,调整运营关键数据,重新设立经营目标;

用实际经营数据对财务模型进行"复盘"和"推演",分析异常事件(运营中超过或未达到预期经营目标的情况)。

前期建立的影响医疗收入及支出的关键运营数据,对后期医院相关部门的绩效管理起辅助支持。

筹备阶段

筹备阶段

项目投资风险预测分析

筹备前期:财务测算模型颗粒度的精细与否,决定着未来投资风险及收益预测的准确程度;

筹备中期:随着项目逐步推进,建筑、设备、人员逐步到位,财务测算模型的颗粒度会更加精细;

筹备后期:核心技术团队组建的同时,便能确认主要病种甚至术式 。

运营阶段

运营阶段

调整发展目标,优化战略决策

数据可视化:通过财务测算模型,让运营数据变得可视化,可及时根据投资结果是否达到预期,调整运营关键数据,重新设立经营目标;

"复盘"和"推演":用实际经营数据对财务模型进行"复盘"和"推演",分析异常事件(运营中超过或未达到预期经营目标的情况)。

KPI管理:前期建立的影响医疗收入及支出的关键运营数据,对后期医院相关部门的绩效管理起辅助支持。

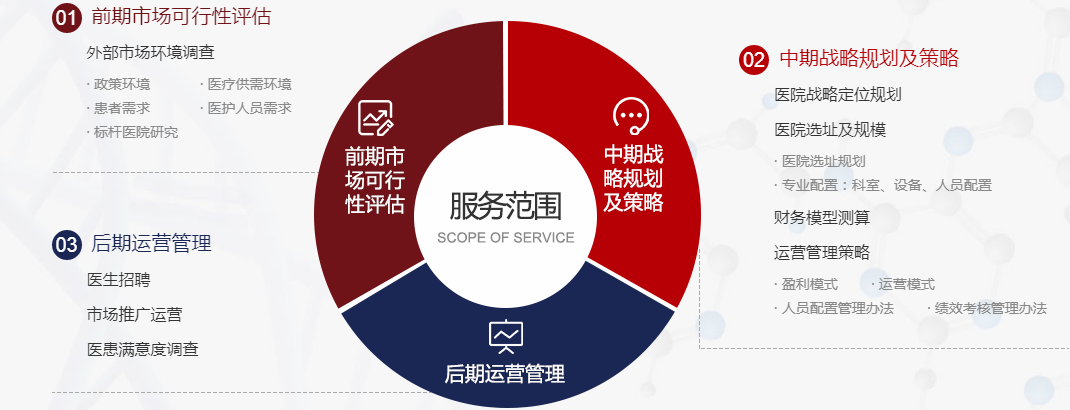

定位和目标需符合逻辑:不仅要有财务目标,还需明确实现财务目标的战略要素。

学科是财务模型测算的额核心,也是营收源头。各学科特点不同,驱动因素不同,人才培养周期不同,技术门槛不同,患者特点不同,医保支付方式不同,盈利模式也不同 。

1根据医院的客群定位、收费标准和经营理念,决定选择宽松人员配置提升服务体验还是选择紧凑人员配置提高服务效率;

2根据学科和床位规划,建立人力配置和运营成本模型,并根据战略要素和影响因子,对应分析关键成本要素和变动逻辑。

资本投入包括环境设施、装修工程、医疗设备、信息系统等硬件投入。需综合考虑学科特点和影响因子,具有一定针对性和侧重点。

1确认是按门诊、住院和其他进行大分类,还是按学科进行细分;

2确认基础数据(如开放床位数,年开放门诊/住院天数等)和关键假设条件变量因子;

3建立基础数据和关键假设条件变量因子之间的函数关系;医院的经营差异化主要体现在战略要素和影响因子。

1直接成本:如人力成本、药品耗材等,建立函数关系;

2间接成本:固定可控成本(如市场运营、人事支出、能耗等),固定不可控成本(折旧摊销),确认关键假设条件变量因子,建立函数关系 。

1医院生存,现金流平衡是关键。对于现金流持平的时间点预测,做到现金流持平之间的运营补贴提前有预判;

2医院只要能熬过现金流持平,自身经营就意味着走上正轨,期间不出现重大技术团队波动,盈亏平衡只是时间问题;

投资收益和敏感度分析是针对战略要素和关键假设条件变量因子的验证,分析在不同条件下对于投资回报的影响,判断投资收益情况,做到心中有数。

明确医院的定位

明确医院的定位定位和目标需符合逻辑:不仅要有财务目标,还需明确实现财务目标的战略要素。

制定学科规划

制定学科规划

学科是财务模型测算的额核心,也是营收源头。各学科特点不同,驱动因素不同,人才培养周期不同,技术门槛不同,患者特点不同,医保支付方式不同,盈利模式也不同 。

组建人员规划

组建人员规划

1、根据医院的客群定位、收费标准和经营理念,决定选择宽松人员配置提升服务体验还是选择紧凑人员配置提高服务效率;

2、根据学科和床位规划,建立人力配置和运营成本模型,并根据战略要素和影响因子,对应分析关键成本要素和变动逻辑。

确认资本投入

确认资本投入资本投入包括环境设施、装修工程、医疗设备、信息系统等硬件投入。需综合考虑学科特点和影响因子,具有一定针对性和侧重点。

建立收入数据模型

建立收入数据模型

1、确认是按门诊、住院和其他进行大分类,还是按学科进行细分;

2、确认基础数据(如开放床位数,年开放门诊/住院天数等)和关键假设条件变量因子;

3、建立基础数据和关键假设条件变量因子之间的函数关系;医院的经营差异化主要体现在战略要素和影响因子。

建立支出数据模型

建立支出数据模型

1、直接成本:如人力成本、药品耗材等,建立函数关系;

2、间接成本:固定可控成本(如市场运营、人事支出、能耗等),固定不可控成本(折旧摊销),确认关键假设条件变量因子,建立函数关系 。

现金流量及

现金流量及1、医院生存,现金流平衡是关键。对于现金流持平的时间点预测,做到现金流持平之间的运营补贴提前有预判;

2、医院只要能熬过现金流持平,自身经营就意味着走上正轨,期间不出现重大技术团队波动,盈亏平衡只是时间问题;

投资收益和

投资收益和投资收益和敏感度分析是针对战略要素和关键假设条件变量因子的验证,分析在不同条件下对于投资回报的影响,判断投资收益情况,做到心中有数。

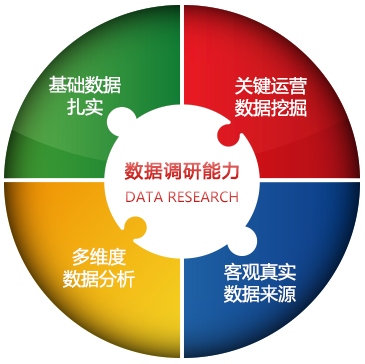

深度准确的实证医疗市场数据,是保证医院财务测算模型准确度的关键。

中研世纪在综合了医疗专业,财务专业能力基础上,再加上自身长达20年的医疗深度市场调研能力,使得中研世纪医疗财务测算模型的准确性和有效性获得客户高度认可。只有对实际项目真实市场供需进行深度调研,才能知道新建医院能否成功运营。

1、床位分期开放计划

2、设备分期投放计划

3、人员分期配置计划

1、分类逻辑:门诊、住院、日间、急诊、体检

2、数据颗粒度:分科室,分病种,分术式【不同的时期,选择的颗粒度不同,越接近开放日期,颗粒度越细,管理精细度越高】

3、多维度:药品/耗材、医疗服务

1、病床使用率

2、平均住院日

3、门诊/住院年开放天数

4、门诊转住院日/门诊转日间/门诊与体检业务量关系

5、定价标准及均次费用

6、单床创收

7、收入细分:按资金来源,按科目细分

8、成本结构细分

1、一手数据:对标医院、行业标杆医院一手调研数据

2、二手数据:当地卫生管理部门医疗统计数据、经验常数

全国统一咨询热线

400-966-0397

扫一扫

扫一扫