400-966-0397

文章来源:中研世纪 作者:戴兆崯 阅读量:2816 发布时间:2022-08-12 13:23:25

为实现我国高质量发展的重要战略目标,半导体产业需要从源头解决“卡脖子”问题,产业链上有关的设备与材料国产化替代将是未来主要趋势。从国际形势上看,中美贸易摩擦持续,供需错配加速晶圆厂向大陆转移扩张,国产厂商将迎来发展良机。中国半导体行业在国家政策扶持下,目前正处于景气期:

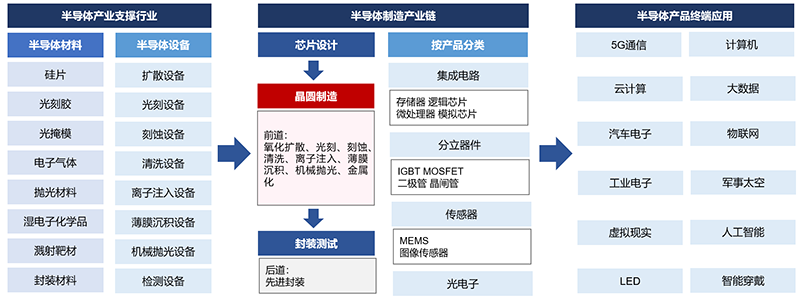

根据CMRC市场调研,半导体产业链可分为上游半导体支撑产业、中游半导体制造产业和下游半导体应用产业。上游半导体支撑产业为半导体制造提供原材料与生产设备;中游半导体制造产业主要包括芯片设计、晶圆制造和封装测试行业;下游半导体产品终端在消费电子、工业电子、汽车电子、通信技术、大数据、云计算、人工智能、物联网、医疗、新能源等多个领域应用广泛。

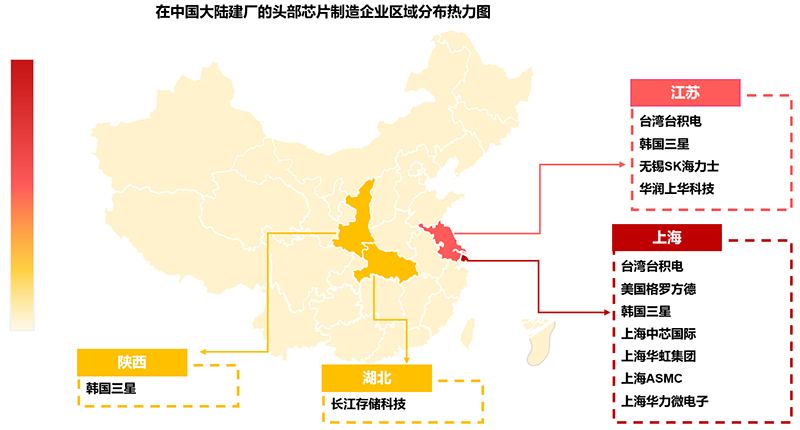

芯片生产过程会涉及数十种专门的半导体设备以及数百种半导体材料,半导体设备、材料则是支撑半导体产业稳步向前发展的底层基石。目前在中国设厂的国际、国内半导体制造企业集中分布于上海、江苏等东南沿海城市,行业聚集度明显。

半导体设备、材料市场均被海外占据主要份额,国产替代空间巨大。半导体设备市场前十大公司合计占据全球半导体市场约80%,代表厂商主要有应用材料、阿斯麦尔、泛林半导体、东京电子等;半导体材料市场细分方向较多,相较设备市场而言细分市场的竞争格局略微分散一些,龙头公司平均集中度在 60%-70%,仍被海外公司占据主要份额。

国内半导体设备厂商在各个细分半导体设备领域都已有布局,且发展迅速,有望深度受益晶圆厂扩建热潮以及长期国产替代红利。目前国内半导体设备厂商在全球半导体设备供应中占比不到10%,国产化率不到20%,有望受益晶圆厂扩建热潮持续获得验证导入机会以及设备订单,不断提升市场份额实现业绩高增长。

全国统一咨询热线

400-966-0397

扫一扫

扫一扫